消費稅改革邁出關鍵一步 煙酒油車稅率穩定,金銀首飾征收后移零售環節

備受矚目的《中華人民共和國消費稅法(征求意見稿)》正式向社會公開征求意見。本次立法進程旨在將現行的《中華人民共和國消費稅暫行條例》上升為法律,并在保持現行稅制框架總體穩定的基礎上,對部分稅目和征收環節進行適應性調整,以更好地發揮消費稅在調節消費結構、引導健康消費、促進節能減排和保障財政收入方面的作用。

其中,社會普遍關注的高稅率消費品,如煙、酒、成品油、小汽車等,其稅率及在生產(進口)環節征收的基本方式在此次征求意見稿中均保持不變。這一安排體現了政策的連續性和穩定性,既考慮了相關產業和市場的平穩運行,也延續了通過稅收手段對高耗能、高污染、高檔消費品及健康危害品進行必要調控的政策導向。

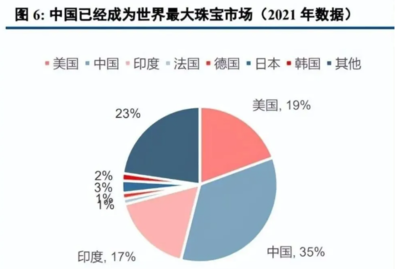

引人注目的是,本次征求意見稿明確了對“貴重首飾及珠寶玉石”稅目征收環節的調整。根據草案,金銀首飾、鉑金首飾和鉆石及鉆石飾品的消費稅征收環節,將從現行的生產(進口)環節后移至零售環節。這意味著,未來這些商品的消費稅納稅義務將發生在最終的銷售環節,而非出廠或進口時。

這一調整具有多方面的積極意義:

稅負更顯公平合理。將征稅環節后移至零售端,使得消費稅的最終負擔與消費者的實際購買行為直接掛鉤,更能體現“誰消費、誰負稅”的原則,使稅收負擔的歸宿更為清晰。

促進產業鏈健康發展。原先在生產環節征稅,占用了生產企業的資金,增加了其經營成本。后移至零售環節征收,有助于減輕上游生產企業和批發企業的資金壓力,優化其現金流,促進整個珠寶首飾產業鏈的良性發展。

再次,強化地方財力。消費稅目前屬于中央稅。征收環節后移后,稅基將更多地與最終的消費地相關聯,這為未來消費稅收入分享改革、逐步下劃地方創造了有利條件,有助于健全地方稅體系,調動地方積極性。

征管更為精準。隨著零售環節信息化管理水平的提升,在最終銷售環節征稅,有利于稅務機關加強稅源監控,減少稅收流失,確保稅款及時足額入庫。

征收環節的后移也對稅收征管提出了新的要求,需要進一步完善零售環節的發票管理、納稅申報和稅務稽查體系,以確保政策有效落地。

此次消費稅法公開征求意見,標志著我國消費稅制改革向著法治化、科學化的方向穩步推進。在保持對煙酒油車等傳統稅目調控力度的對金銀首飾征稅環節的調整,展現了稅制設計與時俱進、更加注重公平與效率的優化思路。這不僅是稅收立法進程中的重要一步,也將對相關行業發展和消費者行為產生深遠影響。公眾意見的征集,也將使這部法律更加完善,更好地服務于經濟社會發展大局。

如若轉載,請注明出處:http://www.longweisihai.cn/product/28.html

更新時間:2026-06-19 21:04:15